FUELS & LUBES INTERNATIONAL

Quarter Two 2015

8

专题报道

基础油专栏

作者

Vicky Villena-Denton

与欧洲炼厂进行合作的机会出现在西班

牙的Repsol决定对其Cartagena炼厂进行升

级时。该升级项目包括安装一套加氢裂化装

置。此事触发了“对话”,常驻伦敦的SK Lubri-

cants欧洲销售总监Alan Bell说。

项目总投资31亿欧元(34亿美元),增加

了蒸馏和转化产能,以最大程度生产欧洲供应

是短缺的中馏份油,同时会减少燃料油的生产

以加工更重的原油。

另一个吸引SK的地方是西班牙的加氢裂

化渣油。渣油是基础油厂的原料,与SK在韩国

蔚山工厂所用的原料类似。

此外,Repsol愿意作为占股30%的小股东

与SK Lubricants 建立合资企业Iberian Lube

Base Oils Company。合作双方于2011年11

月份宣布了他们的合作项目,合资企业于2014

年9月投产。该项目的总投资约为2.5亿欧元

(2.73亿美元)。

SK计划,在欧洲的大部分销售将从该工厂

采购,这样每月发往欧洲的货物将减为一船。

“我们基本上可以以欧洲的生产实现自给

自足,” Bell说。

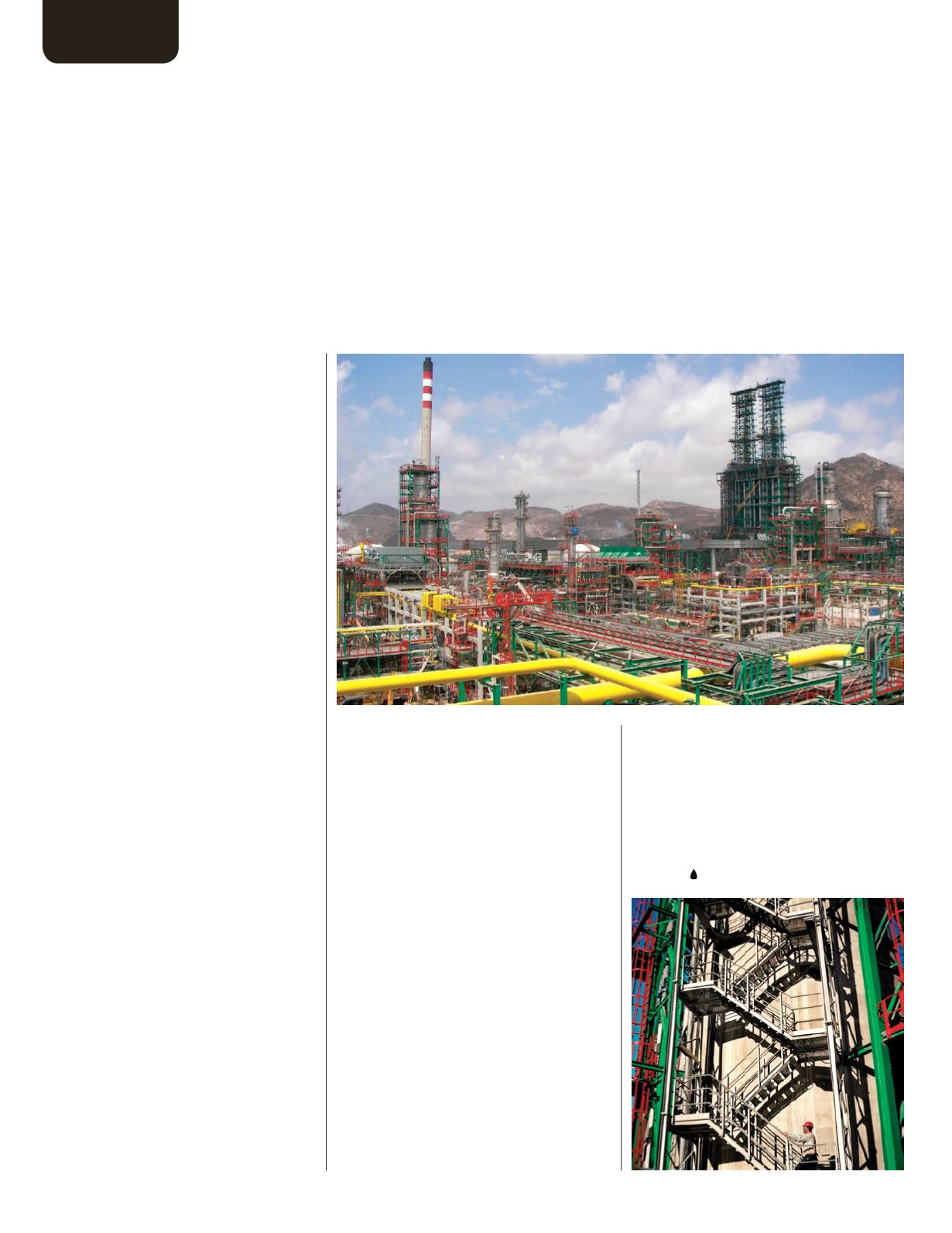

Cartagena工厂的所加工能力为63万吨,

是位于Kilpilahti工业区Neste Oil的 Porvoo

三类油工厂规模的2.5倍,该工业区在芬兰赫

尔辛基以东30公里。这两个工厂是欧洲最重要

的两个三类基础生产商。

Cartagena曾是一个小渔港,在西班牙

Alicante南面。工厂主要生产3,4,5厘沲的三

类基础油,Bell说,虽然这两个工厂今年计划生

产更重的产品。

Bell说,SK成功的关键是因为公司是“唯

一一个真正的全球企业,双家公司结合的根本

原因。”

“世界各地的巨头希望在世界各地都能获

得相同的配方和供应商,”他说。

Bell说,欧洲市场是世界上最复杂的市场

之一。

“对汽车润滑油来说,欧洲市场是世界上

最复杂的一个地区,” Bell说。“有许多OEM都

热衷于对润滑油指手划脚,并对细节进行评

估,以确定他们认为的我们所需的下一代油

品。他们在十年前就走上了合成油之路,”他

说。

在过去,对二类油和三类油是否应该被划

为合成基础油有过争论。这个问题在诸如汽车

工程师学会(现在称为SAE International)

技术委员会1这样的技术论坛上从无定论。“合

成”到底如何定义将留待市场和法院来决定。

今天,这个词被宽泛地用于指二类油和三类

油,还包括在美孚一号中使用的聚阿尔法烯烃

(PAO)。美孚(现在的埃克森美孚)是合成润

滑油市场的先驱。

在北美走的是二类油路线,欧洲则是三类

油。与使用PAO相比,这都是设计高质量润滑

配方更为便宜的技术路线,而且PAO的供应还

是短缺的。Bell解释了原因。

“欧洲的一类油供应一度有余,而淘汰这

些工厂的可能性也不大……因此一类油是(欧

洲)主要的产品,”他说。

“早在上世纪七十年代,壳牌是第一个在

法国以XHVI生产三类油的企业。随着市场对

三类油的兴趣越来越大,顶级的发动机油开始

采用三类油配方。”

当时,壳牌在法国Petit Couronne的炼

厂年产约5万吨三类油,同时还生产一类油。

最终,壳牌开始退出第三方销售,用XHVI自己

进行生产。这为SK带来了机会。工厂在2008年

卖给了PetroPlus Holdings AG,后者一直运

营这家工厂直到2012年宣布破产。但在此之

前,XHVI装置不得不停产,因为欧洲不再能获

得用于生产XHVI的含蜡原料。

Bell说,欧洲的需求量没有太大增加,而

汽车行业提出的技术要求则在不断推动对三类

油的需求。总部位于美国的雪佛龙公司通过二

类基础油扩大在欧洲的业务,以美国密西西比

州Pascagoula的新产能所生产的二类油直接

与一类油和三类油进行竞争。

未来,Bell说:“还需要二、三年的时间市场

需求才能增加到使供应紧张的程度。”

不管当前的经济环境如何,对SK Lubri-

cants 来说,Cartagena炼厂是踏入欧洲的绝

好机会。

对SK Lubricants来说,为欧洲市场生产三类基础油理由很充分。欧洲是最大的三类油市场,

直到2014年第三季度,SK一直通过韩国蔚山向欧洲供货,每个月向鹿特丹发两船货,它在港口

的存贮能力为12万吨。